Alto desempenho com propósito protagonizando a alta performace, por Yunare Marinho

Alto desempenho com propósito protagonizando a alta performace, por Yunare Marinho

Somos, todos nós – você e eu −, eternos aprendizes do tempo. E o que eu venho aprendendo com minhas experiências de vida tem me ensinado a agir com cada vez mais clareza e determinação. Uma das lições mais importantes desta aprendizagem está ligada a um princípio que me tem ajudado a viver no presente, mas sempre olhando para o futuro: o alto desempenho com propósito.

Somos, todos nós – você e eu −, eternos aprendizes do tempo. E o que eu venho aprendendo com minhas experiências de vida tem me ensinado a agir com cada vez mais clareza e determinação. Uma das lições mais importantes desta aprendizagem está ligada a um princípio que me tem ajudado a viver no presente, mas sempre olhando para o futuro: o alto desempenho com propósito.

Mas há alguma relação entre propósito e desempenho?

Propósitos são verdades fundamentais que orientam nosso comportamento para aquilo que a gente deseja na e da vida. Aplicá-los em nossa vida pode nos ajudar a conquistar nossos objetivos, a ter clareza e a nos empoderamos de nossa missão de vida cada vez mais, além de ajudar a nos compreendermos melhor, melhorando nossas decisões.

Desempenho está conectado ao que eu realizo durante a execução de uma atividade. Propósito é saber para quê, com que finalidade eu executo aquela atividade, qual o sentido de realizá-la. É algo que se projeta para o futuro, portanto. Desempenho é sobre o aqui e o agora. O propósito valoriza a jornada.

O desempenho enxerga o trabalho no momento em que ele acontece e visa a pessoa em si. O desempenho leva à fama e é sobre uma pessoa. O propósito visa o poder da influência e o quanto do legado vai ser deixado. Uma pessoa com dons e talentos pode ser levada ao pódio facilmente por seu desempenho, enquanto o caráter que é construído no propósito é o que a mantém muito tempo lá. O desempenho é voltado para o público, muitas vezes.

O propósito, construído em segredo. O desempenho é sobre força e autossuficiência. O propósito é totalmente dependente da graça de Deus. O desempenho é sobre onde quero chegar. O propósito é sobre aonde Deus quer me levar. O desempenho eu gerencio e só dependo de mim. No propósito, eu preciso liderar pessoas porque não dependo só de mim, vou necessitar de pessoas do meu lado.

Você vive de desempenho ou por propósito?

Somos uma sociedade em busca de superar nossos limites. Somos a geração do “alto desempenho”. Esse nome viralizou no vocabulário das escolas, nas academias de saúde, entre atletas, nas sessões de coaching e, principalmente, nas organizações. Mas qual o propósito disso tudo? Vale a pena tanto desempenho? E quantas vezes o menos é mais?

E quantas vezes a história tem mostrado que muitos que deixaram um importante legado nem sempre foram os que tinham grandes performances? O alto desempenho deve ser uma paixão e não simplesmente aquele sonho de um dia alcançar algo que tenha valido a pena todo esforço, todo empenho.

A maioria das pessoas, na realidade, vive e morre sem sequer chegar perto desse sonho, simplesmente porque a maioria das pessoas começa a jornada em direção ao sucesso mas não está preparada para encarar o fracasso.

O segredo para o alto desempenho com propósito está em saber lutar por um objetivo e ser capaz de experimentar fracassos ao longo do caminho. É certo que não há desempenho sem que haja propósito, ou seja, quem não tem propósito não sustenta seu desempenho. Ora, o que o sucesso me ensina? Que o fracasso é apenas um trampolim para ele. O sucesso é algo delicado. As pessoas de sucesso, sem exceção, vivem com paixão (automotivação) para assim poderem desenvolver uma ação eficaz (alto desempenho).

Temos que destacar o propósito de tudo o que fazemos. Confesso que conhecia muito pouco sobre tudo isso, muito embora trabalhe diretamente com a performance dos processos e o trabalho em equipe; mas fui instigado, pelo meu gestor Sidney Leite (Diretor Técnico e de Operação da M. Dias Branco), a ler e pesquisar sobre performance e desempenho. Pode parecer uma simples questão semântica, mas não é.

Depois de lê-lo, fico agora questionando meus atos, minha paixão pelo que faço, meu propósito e o quanto tenho investido na minha performance para fazer o que faço da melhor maneira possível.

E é meu desejo compartilhar esse conhecimento com você pela alegria mesma de dividi-la e querendo lhe estimular que persevere em seus propósitos, e, se for o caso, querendo contribuir para que você possa compartilhar este conhecimento com as pessoas ao seu redor.

Fonte: Yunare Marinho, Sócio pessoa física da CBPCE

O prêmio homenageia os profissionais que se destacaram em 2020 em diferentes categorias. A cearense Enid Câmara de Vasconcelos é finalista na categoria Profissionais de Eventos

O prêmio homenageia os profissionais que se destacaram em 2020 em diferentes categorias. A cearense Enid Câmara de Vasconcelos é finalista na categoria Profissionais de Eventos

A pandemia vem produzindo repercussões não apenas de ordem biomédica e epidemiológica em escala global, mas também repercussões e impactos sociais, econômicos, políticos, culturais e históricos sem precedentes na história recente das epidemias.

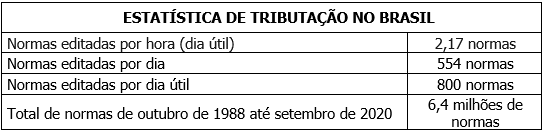

A pandemia vem produzindo repercussões não apenas de ordem biomédica e epidemiológica em escala global, mas também repercussões e impactos sociais, econômicos, políticos, culturais e históricos sem precedentes na história recente das epidemias. 1. AMBIENTE TRIBUTÁRIO BRASILEIRO

1. AMBIENTE TRIBUTÁRIO BRASILEIRO

A Alltech, preocupando-se com a integração social dos seus colaboradores, agora inova com a criação de um cartão de crédito colaborativo para todos que fazem parte da empresa.

A Alltech, preocupando-se com a integração social dos seus colaboradores, agora inova com a criação de um cartão de crédito colaborativo para todos que fazem parte da empresa. Para acompanhar o desenvolvimento de uma empresa, alguns fatores precisam ser sempre analisados com mais atenção e cuidado, como a rentabilidade e lucratividade, a fim de identificar se há bons retornos ou grandes prejuízos em suas atividades.

Para acompanhar o desenvolvimento de uma empresa, alguns fatores precisam ser sempre analisados com mais atenção e cuidado, como a rentabilidade e lucratividade, a fim de identificar se há bons retornos ou grandes prejuízos em suas atividades. Com a nova lei de licitações e contratos administrativos, o Centro de Mediação e Arbitragem da Câmara Brasil Portugal do Ceará se posiciona para a prevenção e resolução de controvérsias envolvendo a administração pública no país.

Com a nova lei de licitações e contratos administrativos, o Centro de Mediação e Arbitragem da Câmara Brasil Portugal do Ceará se posiciona para a prevenção e resolução de controvérsias envolvendo a administração pública no país. A meditação é datada aproximadamente de 500 A.C, advinda da cultura Oriental, traduzida como um hábito saudável à prática espiritual. No Budismo é representada como a “LIBERDADE” e no Cristianismo como a “CONTEMPLAÇÃO”.

A meditação é datada aproximadamente de 500 A.C, advinda da cultura Oriental, traduzida como um hábito saudável à prática espiritual. No Budismo é representada como a “LIBERDADE” e no Cristianismo como a “CONTEMPLAÇÃO”.